Existen casos en los que un titular de una cuenta bancaria fallece y los familiares tienen que hacerse cargo pero, si no se siguen una serie de pasos, es probable que se incurran en sanciones administrativas.

Aunque la mayoría de usuarios en el mundo tienen una cuenta bancaria a su nombre, pocos saben qué hacer cuando algún titular de una cuenta bancaria fallece, así como el conocimiento de las consecuencias que podrían acarrear el no aviso de tal hecho a una entidad bancaria.

Es ahí donde entra en juego la labor de familiares y cuidadoras de ancianos de confianza, que pueden velar por los intereses económicos ante este tipo de situación.

¿Qué es una cuenta bancaria?

Una cuenta bancaria es una herramienta financiera ampliamente utilizada por personas y empresas para administrar y proteger el dinero. Así, se trata de un acuerdo entre una persona (titular de la cuenta) y una entidad financiera (el banco) que permite depositar, retirar y gestionar fondos de manera segura. Las cuentas bancarias ofrecen una variedad de servicios, como la posibilidad de recibir depósitos, realizar pagos, transferencias, solicitar préstamos y acceder a otros productos financieros.

¿Hay que comunicar el fallecimiento del titular de una cuenta bancaria?

El primer trámite a realizar, una vez se conoce la existencia de una cuenta bancaria, es comunicar al banco que la persona ha fallecido. Para ello, se necesitará el certificado de defunción, una copia del testamento o, si no fuese posible, una copia de declaración de herederos.

El siguiente paso es que los herederos de la persona titular de la cuenta bancaria acudan a la Administración Tributaria para tener conocimiento si éste tenía una o varias cuentas bancarias a su nombre.

Además, al realizar esta verificación, podrán conocer si el titular tenía deudas pendientes o cuál era el saldo de los depósitos una vez que haya demostrado su relación parental.

Seguidamente, los familiares han de obtener el certificado de defunción: Este documento es esencial para realizar los trámites legales y administrativos necesarios.

Posteriormente, conviene revisar la documentación y designaciones.

Es conveniente verificar si el titular dejó instrucciones específicas sobre el manejo de la cuenta bancaria después de su fallecimiento. Esto puede incluir la designación de beneficiarios o la existencia de un testamento. Del mismo modo, es importante analizar también los contratos o acuerdos que el titular haya establecido con el banco.

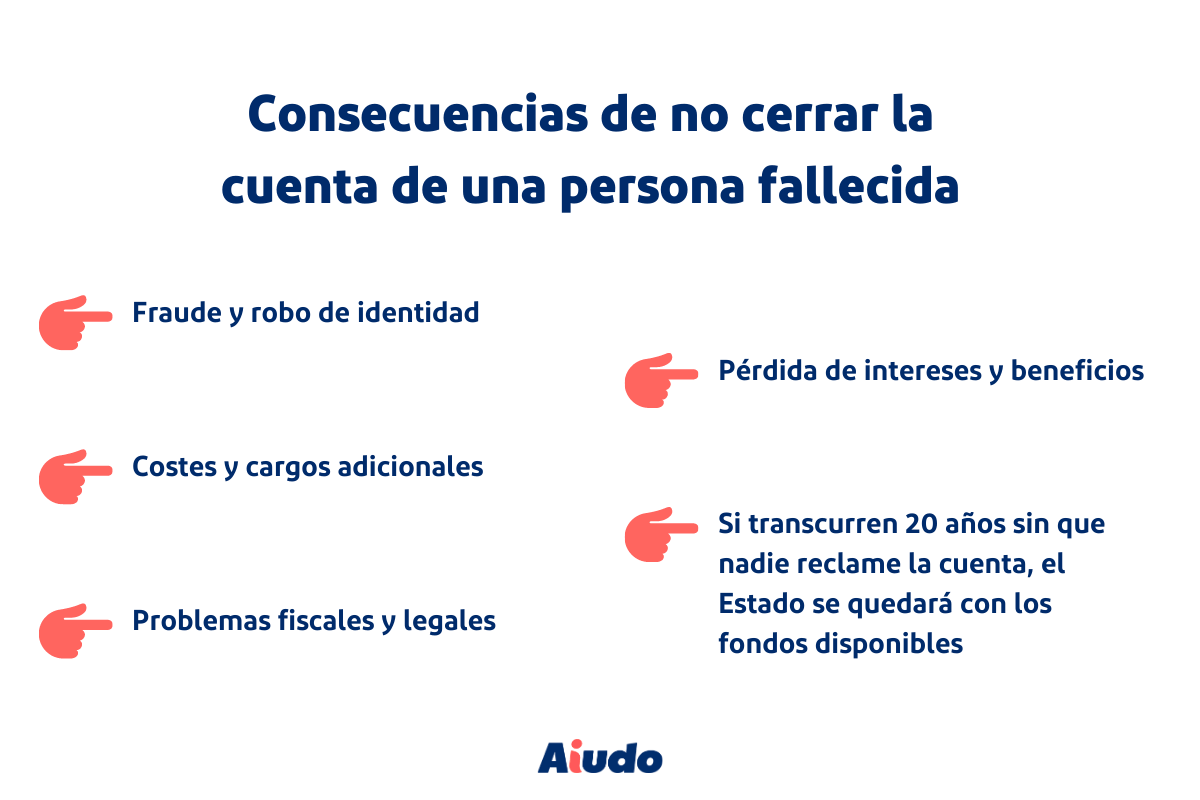

¿Qué consecuencias podría tener no cerrar la cuenta de una persona fallecida?

No cerrar la cuenta bancaria de una persona fallecida puede tener una serie de consecuencias no deseadas. Algunas de ellas son:

- Fraude y robo de identidad: si la cuenta bancaria permanece abierta, existe el riesgo de que terceros malintencionados puedan acceder a los fondos o realizar transacciones no autorizadas en nombre del titular fallecido.

- Costes y cargos adicionales: muchas cuentas bancarias tienen tarifas y cargos asociados. Si la cuenta no se cierra adecuadamente, es posible que sigan aplicándose estos cargos y que los activos de la cuenta se vean erosionados con el tiempo.

- Problemas fiscales y legales: como por ejemplo con la declaración de impuestos.

- Pérdida de intereses y beneficios: en el caso de no transferir los fondos de esta cuenta de la persona fallecida, es posible que se pierdan los intereses o beneficios que podrían haber sido generados. Esto puede representar una pérdida económica para los herederos.

Asimismo, es necesario contar con la documentación que acredite la aceptación, partición y adjudicación de la herencia son también necesarios para que se pueda demostrar la condición de heredero.

- Si transcurren 20 años sin que nadie se presente a reclamar sobre la cuenta, el Estado se quedará con los fondos disponibles.

Es recomendable cerrar la cuenta bancaria de una persona fallecida lo antes posible para evitar problemas y asegurar que los activos sean gestionados y distribuidos adecuadamente según las disposiciones legales y testamentarias. En caso de tener dudas o requerir asesoramiento específico, se recomienda consultar con un abogado especializado en sucesiones o un profesional bancario para recibir orientación personalizada.